Asunto C-125/18

Marc Gómez del Moral Guasch contra Bankia, S.A.

(Petición de decisión prejudicial planteada por el Juzgado de Primera Instancia n.o 38 de Barcelona)

«Procedimiento prejudicial — Protección de los consumidores — Cláusulas abusivas en los contratos celebrados con consumidores — Contrato de préstamo hipotecario — Tipo de interés variable — Índice de Referencia de Préstamos Hipotecarios (IRPH) — Índice derivado de una disposición reglamentaria o administrativa — Introducción unilateral por el profesional — Control de transparencia por el órgano jurisdiccional nacional — Nivel de información exigido del banco»

I.

Introducción

1. En la actualidad, la adquisición de un bien inmobiliario raramente se lleva a cabo sin recurrir a un préstamo. Pagar las cuotas mensuales de un crédito hipotecario forma parte de las acciones de la vida cotidiana desde tiempos inmemoriales. (2) Para suscribir un préstamo, el consumidor medio dispone, en principio, de diferentes fuentes de información, como los folletos o las guías prácticas elaborados por las entidades bancarias e incluso también por las asociaciones de protección de los consumidores, cuyo objetivo es facilitar información a los potenciales compradores sobre determinados elementos como la capacidad máxima de endeudamiento, los tipos de interés fijo o variable y los índices de referencia.

2. Ahora bien, a menudo, debido al carácter técnico de la información relativa a los préstamos hipotecarios, el consumidor medio no alcanza a comprender determinados conceptos, como «tipo de interés» (fijo o variable), «índice de referencia» o «tasa anual equivalente» (TAE), y, en particular, las diferencias entre estos conceptos. Lo mismo cabe decir del funcionamiento o del cálculo concreto no solo de los tipos de interés variables, sino también de los índices de referencia oficiales de préstamos hipotecarios y de las TAE sobre cuya base se calculan estos tipos de interés. En estas circunstancias, el nivel de información que se exige del profesional es de vital importancia para permitir al consumidor medio comprender el coste real de su préstamo.

3. La presente remisión prejudicial, que fue dirigida al Tribunal de Justicia por el Juzgado de Primera Instancia n.o 38 de Barcelona, versa sobre la interpretación de la Directiva 93/13/CEE (LA LEY 4573/1993), (3) en particular de su artículo 1, apartado 2, su artículo 4, apartado 2, y sus artículos 5 y 8. La petición de decisión prejudicial fue planteada en el marco de un litigio entre el Sr. Marc Gómez del Moral Guasch y Bankia, S.A., una entidad bancaria, en relación con el carácter supuestamente abusivo de una cláusula contenida en un contrato de préstamo hipotecario celebrado entre estas dos partes y que fija el tipo de interés variable del préstamo tomando como valor de referencia uno de los índices de referencia de préstamos hipotecarios (IRPH) oficiales (en lo sucesivo, «cláusula controvertida»), a saber, el IRPH Cajas (IRPH de las cajas de ahorro).

4. Las cuestiones prejudiciales brindan al Tribunal de Justicia la posibilidad de precisar su jurisprudencia relativa, en particular, por una parte, al alcance de la excepción prevista en el artículo 1, apartado 2, de la Directiva 93/13 (LA LEY 4573/1993) y, por otra parte, al alcance y al contenido del control de transparencia de la cláusula controvertida, con arreglo al artículo 4, apartado 2, y al artículo 5, de dicha Directiva.

II.

Marco jurídico

A.

Derecho de la Unión

5. Los considerandos decimotercero, decimonoveno y vigésimo de la Directiva 93/13 (LA LEY 4573/1993) tienen la siguiente redacción:

«Considerando que se supone que las disposiciones legales o reglamentarias de los Estados miembros por las que se fijan, directa o indirectamente, las cláusulas de los contratos celebrados con los consumidores no contienen cláusulas abusivas; que por consiguiente, no resulta necesario someter a las disposiciones de la presente Directiva las cláusulas que reflejan las disposiciones legales o reglamentarias imperativas […]; que a este respecto, la expresión "disposiciones legales o reglamentarias imperativas" que aparece en el apartado 2 del artículo 1 [de esta Directiva] incluye también las normas que, con arreglo a derecho, se aplican entre las partes contratantes cuando no exista ningún otro acuerdo;

[…]

Considerando que, a los efectos de la presente Directiva, la apreciación del carácter abusivo no debe referirse ni a cláusulas que describan el objeto principal del contrato ni a la relación calidad/precio de la mercancía o de la prestación; que en la apreciación del carácter abusivo de otras cláusulas podrán tenerse en cuenta, no obstante, el objeto principal del contrato y la relación calidad/precio; […]

Considerando que los contratos deben redactarse en términos claros y comprensibles, […] y que, en caso de duda, deberá prevalecer la interpretación más favorable al consumidor».

6. Con arreglo al artículo 1, apartado 2, de la Directiva 93/13 (LA LEY 4573/1993):

«Las cláusulas contractuales que reflejen disposiciones legales o reglamentarias imperativas […] no estarán sometid[a]s a las disposiciones de la presente Directiva.»

7. El artículo 3, apartado 3, de dicha Directiva tiene el siguiente tenor:

«El Anexo de la presente Directiva contiene una lista indicativa y no exhaustiva de cláusulas que pueden ser declaradas abusivas.»

8. El artículo 4, apartado 2, de esta Directiva dispone:

«La apreciación del carácter abusivo de las cláusulas no se referirá a la definición del objeto principal del contrato ni a la adecuación entre precio y retribución, por una parte, ni a los servicios o bienes que hayan de proporcionarse como contrapartida, por otra, siempre que dichas cláusulas se redacten de manera clara y comprensible.»

9. El anexo de la Directiva 93/13 (LA LEY 4573/1993), titulado «Cláusulas contempladas en el apartado 3 del artículo 3», prevé, en el apartado 1, letra l), y en el apartado 2, letras c) y d):

«1. Cláusulas que tengan por objeto o por efecto:

[…]

l) estipular que el precio de las mercancías se determine en el momento de su entrega, u otorgar al vendedor de mercancías o al proveedor de servicios el derecho a aumentar los precios, sin que en ambos casos el consumidor tenga el correspondiente derecho a rescindir el contrato si el precio final resultare muy superior al precio convenido al celebrar el contrato;

[…]

2. Alcance de las letras […] l)

[…]

c) Las letras […] 1) no se aplicarán a:

– las transacciones relativas a títulos-valores, "instrumentos financieros" y otros productos o servicios cuyo precio esté vinculado a las fluctuaciones de "una cotización" o de un índice bursátil, o de un tipo de mercado financiero que el profesional no controle;

[…]

d) La letra 1) se entiende sin perjuicio de las cláusulas de adaptación de los precios a un índice, siempre que sean legales y que en ellas se describa explícitamente el modo de variación del precio.»

B.

Derecho español

10. El artículo 1303 del Código Civil (LA LEY 1/1889) está redactado en los siguientes términos:

«Declarada la nulidad de una obligación, los contratantes deben restituirse recíprocamente las cosas que hubiesen sido materia del contrato, con sus frutos, y el precio con los intereses, salvo lo que se dispone en los artículos siguientes.»

11. El artículo 80, apartado 1, letra a), del texto refundido de la Ley General para la Defensa de los Consumidores y Usuarios y otras leyes complementarias, aprobado por el Real Decreto Legislativo 1/2007, de 16 de noviembre (LA LEY 11922/2007), (4) en su versión aplicable al litigio principal (en lo sucesivo, «LGDCU (LA LEY 11922/2007)»), dispone:

«1. En los contratos con consumidores y usuarios que utilicen cláusulas no negociadas individualmente, […] aquellas deberán cumplir los siguientes requisitos:

a) Concreción, claridad y sencillez en la redacción, con posibilidad de comprensión directa, sin reenvíos a textos o documentos que no se faciliten previa o simultáneamente a la conclusión del contrato, y a los que, en todo caso, deberá hacerse referencia expresa en el documento contractual.»

12. El artículo 82, apartados 1 y 2, de la LGDCU (LA LEY 11922/2007) prevé:

«1. Se considerarán cláusulas abusivas todas aquellas estipulaciones no negociadas individualmente y todas aquellas prácticas no consentidas expresamente que, en contra de las exigencias de la buena fe causen, en perjuicio del consumidor y usuario, un desequilibrio importante de los derechos y obligaciones de las partes que se deriven del contrato.

2. […] El empresario que afirme que una determinada cláusula ha sido negociada individualmente, asumirá la carga de la prueba.»

13. El artículo 83 de la LGDCU (LA LEY 11922/2007) tiene el siguiente tenor:

«Las cláusulas abusivas serán nulas de pleno derecho y se tendrán por no puestas. A estos efectos, el Juez, previa audiencia de las partes, declarará la nulidad de las cláusulas abusivas incluidas en el contrato, el cual, no obstante, seguirá siendo obligatorio para las partes en los mismos términos, siempre que pueda subsistir sin dichas cláusulas.»

14. La Orden del Ministerio de la Presidencia de 5 de mayo de 1994 sobre transparencia de las condiciones financieras de los préstamos hipotecarios, (5) en su versión modificada por la Orden ministerial de 27 de octubre de 1995 (6) (en lo sucesivo, «Orden de 5 de mayo de 1994»), se aplicaba únicamente a los préstamos cuya garantía hipotecaria recaía sobre una vivienda celebrados por personas físicas siempre que el importe del préstamo solicitado fuera igual o inferior a 150 000 euros. Esta Orden, actualmente derogada, estuvo vigente del 11 de agosto de 1994 al 29 de abril de 2012, fecha en la que la nueva Orden EHA/2899/2011, de 28 de octubre (LA LEY 20192/2011), de transparencia y protección del cliente de servicios bancarios (en lo sucesivo, «Orden 2899/2011»), (7) entró en vigor. (8)

15. La disposición adicional segunda de la Orden de 5 de mayo de 1994 establecía:

«El Banco de España, previo informe de la Dirección General del Tesoro y Política Financiera, definirá mediante Circular un conjunto de índices o tipos de interés de referencia oficiales, susceptibles de ser aplicados por las entidades de crédito a los préstamos hipotecarios a interés variable, y hará públicos sus valores regularmente.»

16. El artículo 6, apartado 2, letras a) y b), y el artículo 6, apartado 3, números 1 y 2, de la Orden de 5 de mayo de 1994 disponían:

«2. En el caso de préstamos a tipo de interés variable sujetos a la presente Orden, las entidades de crédito únicamente podrán utilizar como índices o tipos de referencia aquellos que cumplan las siguientes condiciones:

-

a) Que no dependan exclusivamente de la propia entidad de crédito, ni sean susceptibles de influencia por ella en virtud de acuerdos o prácticas conscientemente paralelas con otras entidades.

-

b) Que los datos que sirvan de base al índice sean agregados de acuerdo con un procedimiento matemático objetivo.

3. En el caso de préstamos a tipo de interés variable sujetos a la presente Orden, no será precisa la notificación individualizada al prestatario de las variaciones experimentadas en el tipo de interés aplicable cuando se den simultáneamente las siguientes circunstancias:

-

1. Que se haya pactado la utilización de un índice o tipo de referencia oficial de los previstos en la disposición adicional segunda de esta Orden.

-

2. Que el tipo de interés aplicable al préstamo esté definido en la forma prevista en las letras a) o b) del número 1 de la cláusula 3 bis del anexo II de esta Orden.»

17. El IRPH, en sus tres variantes, a saber, el IRPH de los bancos (en lo sucesivo, «IRPH Bancos»), el IRPH Cajas y el IRPH de las entidades de crédito (en lo sucesivo, «IRPH Entidades»), es un índice oficial introducido en la Norma sexta bis de la Circular número 8/1990 del Banco de España, de 7 de septiembre, a Entidades de Crédito, sobre transparencia de las operaciones y protección de la clientela, (9) en su versión modificada por la Circular 5/1994 del Banco de España, de 22 de julio, a entidades de crédito, sobre modificación de la circular 8/1990 (LA LEY 2445/1990), sobre transparencia de las operaciones y protección de la clientela (10) (en lo sucesivo, «Circular 8/1990 »). El párrafo cuarto de la Exposición de Motivos de la Circular 5/1994 preveía:

«Los tipos de referencia escogidos son, en último análisis, TAE. Los tipos medios de préstamos hipotecarios para adquisición de vivienda libre de los bancos y del conjunto de entidades, lo son de forma rigurosa, pues incorporan además el efecto de las comisiones. Por tanto, su simple utilización directa como tipos contractuales implicaría situar la [TAE] de la operación hipotecaria por encima del tipo practicado por el mercado. Para igualar la [TAE] de esta última con la del mercado sería necesario aplicar un diferencial negativo, cuyo valor variaría según las comisiones de la operación y la frecuencia de las cuotas. […]»

18. La Norma segunda de la Circular 8/1990, titulada «Información sobre tipos de interés aplicados», tenía por objeto la información que debía remitirse al Banco de España a fin de que este último estableciese y publicase determinados índices o tipos de referencia del mercado hipotecario. Esta disposición tenía el siguiente tenor:

«Los bancos, las cajas de ahorro, la Confederación Española de Cajas de Ahorro, las sucursales de entidades de crédito extranjeras y las sociedades de crédito hipotecario remitirán al Banco de España, dentro de los quince primeros días de cada mes, información de los tipos medios de las operaciones de crédito y depósito en pesetas [ESP] realizadas en España, que hayan sido iniciadas o renovadas el mes anterior.»

19. La Norma sexta bis de la Circular 8/1990, titulada «Préstamos hipotecarios», se refería, en su apartado 3, letra b), al IRPH Cajas en los siguientes términos:

«A efectos de lo previsto en la Disposición Adicional Segunda de la Orden sobre préstamos hipotecarios, se consideran oficiales los siguientes índices o tipos de referencia, cuya definición y forma de cálculo se recoge en el anexo VIII:

[…]

b) Tipo medio de los préstamos hipotecarios a más de tres años para adquisición de vivienda libre concedidos por las cajas de ahorro.

[…]

El Banco de España dará una difusión adecuada a estos índices que, en todo caso, se publicarán, mensualmente, en el "Boletín Oficial del Estado".»

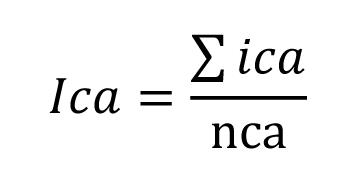

20. La definición y la fórmula matemática de cálculo de estos índices están recogidas en el anexo VIII de la Circular 8/1990. El anexo VIII, apartado 2, de dicha Circular define el índice IRPH Cajas como «[…] la media simple de los tipos de interés medios ponderados por los principales de las operaciones de préstamo con garantía hipotecaria de plazo igual o superior a tres años para adquisición de vivienda libre que hayan sido iniciadas o renovadas en el mes al que se refiere el índice por el conjunto de cajas de ahorro. Dichos tipos de interés medios ponderados serán los tipos anuales equivalentes declarados al Banco de España para esos plazos por el colectivo de cajas, de acuerdo con la norma segunda.

La fórmula de cálculo de dicho tipo será:

Ica = Sumatorio de ica / nca

Siendo:

Ica = La media de tipos de interés medios ponderados del conjunto de cajas de ahorro.

ica = El tipo medio ponderado de los préstamos de cada caja.

nca = El número de cajas declarantes.»

21. El IRPH Cajas y el IRPH Bancos así como el índice CECA dejaron de ser los tipos de referencia oficiales a raíz de la entrada en vigor de la Orden 2899/2011 y de la Circular 5/2012, de 27 de junio (LA LEY 12040/2012), del Banco de España, a entidades de crédito y proveedores de servicios de pago, sobre transparencia de los servicios bancarios y responsabilidad en la concesión de préstamos (en lo sucesivo, «Circular 5/2012»). (11)

22. El IRPH Cajas fue sustituido por el IRPH Conjunto de Entidades (IRPH del conjunto de entidades de crédito españolas) que, actualmente, según la Orden 2899/2011, es uno de los seis índices de referencia oficiales que existen en España.

23. El artículo 27 de la Orden 2899/2011, titulado «Tipos de intereses oficiales», se refiere, en su apartado 1, letra a), al IRPH Conjunto de Entidades. Para confeccionar dicho IRPH se toman los valores de las operaciones realmente formalizadas por las entidades con sus clientes en cada período. Esta disposición prevé:

«A efectos de su aplicación por las entidades de crédito, en los términos previstos en esta orden ministerial, se publicarán mensualmente los siguientes tipos de interés oficiales: a) Tipo medio de los préstamos hipotecarios a más de tres años, para adquisición de vivienda libre, concedidos por las entidades de crédito en España.»

24. El IRPH Conjunto de Entidades fue diseñado por las autoridades financieras españolas, a saber, el Banco de España y la Dirección General del Tesoro, y adquirió carácter oficial a raíz de su inclusión en las Circulares del Banco de España mencionadas y de su publicación en el Boletín Oficial del Estado.

25. La Ley 14/2013, de 27 de septiembre, de apoyo a los emprendedores y su internacionalización (LA LEY 15490/2013), (12) (en lo sucesivo, «Ley 14/2013 (LA LEY 15490/2013)»), en su disposición adicional decimoquinta, titulada «Régimen de transición para la desaparición de índices o tipos de interés de referencia», fija la fecha a partir de la cual el Banco de España dejará de publicar los IRPH Cajas e IRPH Bancos, así como el índice CECA. Esta disposición tiene el siguiente tenor:

«1. Con efectos desde el 1 de noviembre de 2013 el Banco de España dejará de publicar en su sede electrónica y se producirá la desaparición completa de los siguientes índices oficiales aplicables a los préstamos o créditos hipotecarios de conformidad con la legislación vigente:

[…]

b) Tipo medio de los préstamos hipotecarios a más de tres años, para adquisición de vivienda libre, concedidos por las cajas de ahorros [IRPH Cajas].

c) Tipo activo de referencia de las cajas de ahorros [CECA].

2. Las referencias a los tipos previstos en el apartado anterior serán sustituidas, con efectos desde la siguiente revisión de los tipos aplicables, por el tipo o índice de referencia sustitutivo previsto en el contrato.

3. En defecto del tipo o índice de referencia previsto en el contrato o en caso de que este fuera alguno de los índices o tipos que desaparecen, la sustitución se realizará por el tipo de interés oficial denominado "tipo medio de los préstamos hipotecarios a más de tres años, para adquisición de vivienda libre, concedidos por las entidades de crédito en España", aplicándole un diferencial equivalente a la media aritmética de las diferencias entre el tipo que desaparece y el citado anteriormente, calculadas con los datos disponibles entre la fecha de otorgamiento del contrato y la fecha en la que efectivamente se produce la sustitución del tipo.

La sustitución de los tipos de conformidad con lo previsto en este apartado implicará la novación automática del contrato sin suponer una alteración o pérdida del rango de la hipoteca inscrita.

4. Las partes carecerán de acción para reclamar la modificación, alteración unilateral o extinción del préstamo o crédito como contrapartida de la aplicación de lo dispuesto en esta Disposición.»

III.

Hechos del litigio principal y cuestiones prejudiciales

26. El 19 de julio de 2001, el Sr. Gómez del Moral Guasch suscribió con la Caja de Ahorros y Monte de Piedad de Madrid, actualmente Bankia, un contrato de préstamo hipotecario por importe de 132 222,66 euros, para financiar la adquisición de una vivienda.

27. La primera parte de la cláusula tercera bis de dicho contrato de préstamo, relativa a las modalidades de cálculo del tipo de interés variable aplicable a dicho préstamo (IRPH Cajas), está redactada en los siguientes términos:

«Cláusula tercera bis.— Tipo de interés variable.

Primero.– El tipo de interés pactado se determinará por periodos semestrales, contados desde la fecha de firma del contrato, siendo durante el primer semestre el que figura en el apartado de la cláusula financiera tercera. Para semestres sucesivos, el tipo a aplicar será el tipo medio de los préstamos hipotecarios a más de tres años para adquisición de vivienda libre, de Cajas de Ahorro, vigente en el momento de la revisión, que el Banco de España publica oficial y periódicamente en el B.O.E. para los préstamos hipotecarios a tipo variable destinados a la adquisición de vivienda, rodeando por exceso a un cuarto de punto porcentual, incrementado en 0,25 puntos porcentuales [sic].»

28. El tipo aplicado con carácter supletorio, según el mismo criterio que el tipo de referencia anterior, es el índice CECA.

29. El 18 de abril de 2017 el Sr. Gómez del Moral Guasch interpuso demanda ante el Juzgado de Primera Instancia n.o 38 de Barcelona solicitando que se declarara la nulidad de la cláusula controvertida por ser abusiva, alegando que la mayoría de los créditos hipotecarios se calculan habitualmente tomando como referencia el euríbor, (13) que resulta más ventajoso por lo general.

30. A este respecto, el órgano jurisdiccional remitente precisa que el empleo del IRPH como índice en los préstamos hipotecarios a tipo de interés variable y que representa aproximadamente el 10 % de los créditos concedidos en España, es en efecto menos favorable para el consumidor que el uso del euríbor como índice de referencia, utilizado en el 90 % de los préstamos hipotecarios. Este órgano jurisdiccional indica que el empleo del IRPH en lugar del euríbor representa para el consumidor un coste superior de entre 18 000 y 21 000 euros por préstamo hipotecario y expone sus dudas acerca del nivel de información del que dispuso el demandante en el litigio principal en el momento de celebrar el contrato en cuestión.

31. El órgano jurisdiccional remitente justifica la presente petición de decisión prejudicial por las dudas que alberga acerca de la cuestión de si la cláusula controvertida, que fija un tipo de interés tomando como valor de referencia un índice legal como el IRPH, está o no excluida del ámbito de aplicación de la Directiva 93/13 (LA LEY 4573/1993) y de si esta Directiva debe interpretarse en el sentido de que se opone a que el órgano jurisdiccional nacional controle el carácter abusivo de dicha cláusula.

32. Las dudas del órgano jurisdiccional remitente guardan relación, en particular, con la cuestión de si el hecho de que el IRPH esté regulado por una disposición administrativa recogida en el contrato de préstamo hipotecario como una cláusula contractual, de forma que esta disposición no es ni imperativa ni supletoria, tiene como consecuencia que la excepción prevista en el artículo 1, apartado 2, de la Directiva 93/13 (LA LEY 4573/1993) no pueda aplicarse a la cláusula controvertida. Dicho órgano jurisdiccional considera, a este respecto, basándose en particular en las sentencias Andriciuc y otros (14) y Kušionová, (15) que tal disposición no es imperativa en la medida en que se trata de una disposición administrativa que regula un interés variable y remuneratorio incorporado opcionalmente en el contrato por el profesional. El juzgado remitente alega que, dado que la sujeción al IRPH únicamente se efectúa en virtud de la cláusula controvertida, el profesional podía aplicar otros índices a efectos de la indexación del préstamo hipotecario. Dicho órgano jurisdiccional precisa asimismo que, a falta de acuerdo entre las partes, tal disposición no tiene carácter supletorio.

33. El órgano jurisdiccional remitente señala que el Tribunal Supremo español, en su sentencia n.o 669/2017, (16) se ha pronunciado recientemente en sentido contrario, al considerar que el IRPH Entidades propiamente dicho no estaba comprendido en el ámbito de aplicación de la Directiva 93/13 (LA LEY 4573/1993), dado que fue establecido por una disposición legal. El órgano jurisdiccional remitente precisa también que dicha sentencia, al dictarse en pleno, es doctrina jurisprudencial vinculante y directamente aplicable por todos los tribunales españoles.

34. Al órgano jurisdiccional remitente se le suscita la cuestión de cuál debe ser la información que el profesional ha de facilitar al celebrar con los consumidores contratos de préstamo hipotecario a tipo variable tomando como valor de referencia un índice legal como el IRPH, cuya fórmula de cálculo resulta compleja y poco transparente para un consumidor medio, y de cuáles deben ser las consecuencias de la declaración del carácter abusivo de la cláusula controvertida. Señala, a este respecto, que el legislador español no ha transpuesto la excepción establecida en el artículo 4, apartado 2, de la Directiva 93/13 (LA LEY 4573/1993) con objeto de garantizar un nivel de protección del consumidor más elevado que el previsto por dicha Directiva y solicita que se dilucide si la aplicación de esta disposición es conforme con lo preceptuado por esta Directiva.

35. En estas circunstancias, el Juzgado de Primera Instancia n.o 38 de Barcelona, mediante auto de 16 de febrero de 2018, recibido en la Secretaría del Tribunal de Justicia el mismo día, decidió suspender el procedimiento y plantear al Tribunal de Justicia las siguientes cuestiones prejudiciales:

«1) [El IRPH Cajas] ¿debe ser objeto de tutela por el juzgador, en el sentido de examinar que sea comprensible para el consumidor, sin que sea óbice el que esté regulado por disposiciones reglamentarias o administrativas, al no ser este un supuesto previsto en el artículo 1, apartado 2, de la Directiva [93/13 (LA LEY 4573/1993)], ya que no se trata de una disposición obligatoria sino que se incorpora tal interés variable y remuneratorio opcionalmente por el profesional del contrato?

2) a) Conforme al artículo 4, apartado 2, de la Directiva 93/13 (LA LEY 4573/1993), no transpuest[o] en nuestro ordenamiento, ¿resulta contrario a la Directiva 93/13 (LA LEY 4573/1993) y a su artículo 8 que un órgano jurisdiccional español invoque y aplique el artículo 4, apartado 2, de la misma cuando tal disposición no ha sido transpuesta a nuestro ordenamiento por voluntad del legislador, que pretendió un nivel de protección completo respecto de todas las cláusulas que el profesional pueda insertar en un contrato suscrito con consumidores, incluso las que afectan al objeto principal del contrato, incluso si estuvieran redactadas de manera clara y comprensible?

b) En todo caso, ¿es necesario transmitir información o publicidad sobre los siguientes hechos o datos, o alguno de ellos, para la comprensión de la cláusula esencial, en concreto del IRPH?

i) Explicar cómo se configuraba el tipo de referencia, es decir, informar que este índice incluye las comisiones y demás gastos sobre el interés nominal, que se trata de una media simple no ponderada, que el profesional debía conocer y transmitir que debía aplicar un diferencial negativo y que los datos proporcionados no son públicos, en comparación con el otro habitual, el euríbor.

ii) Explicar cómo evolucionó en el pasado y podría evolucionar en el futuro, informando y publicitando aquellas gráficas que expliquen de manera clara y comprensible al consumidor la evolución de este tipo específico en relación con el euríbor, tipo habitual de los préstamos con garantía hipotecaria.

c) Y de concluir el TJUE que incumbe al órgano judicial remitente que examine el carácter abusivo de las cláusulas contractuales y deducir todas las consecuencias conforme a su Derecho nacional, se pregunta al Tribunal si la falta de información de todos ellos, ¿no supondría la falta de comprensión de la cláusula al no ser clara para el consumidor medio, artículo 4, apartado 2, de la Directiva 93/13 (LA LEY 4573/1993), o que su omisión conllevaría un trato desleal por parte del profesional y, que por lo tanto, el consumidor de ser informado conveniente no hubiera aceptado referenciar su préstamo al IRPH?

3) Si se declara la nulidad del IRPH Cajas, ¿cuál de las dos consecuencias siguientes, en defecto de pacto o si este resultase más perjudicial para el consumidor, sería conforme a los artículos 6, apartado 1, y 7, apartado 1, de la Directiva 93/13?

a) La integración del contrato, aplicando un índice sustitutorio habitual, el euríbor, al tratarse de un contrato esencialmente vinculado a un interés productivo a favor de la entidad [quien tiene la condición de] profesional.

b) Dejar de aplicar el interés, con la única obligación de devolver el capital prestado en los plazos estipulados por parte del prestatario o deudor.»

IV.

Procedimiento ante el Tribunal de Justicia

36. Mediante auto del Presidente del Tribunal de Justicia de 10 de abril de 2018 se desestimó la solicitud del Juzgado de Primera Instancia n.o 38 de Barcelona de que se resolviera el presente asunto por los trámites del procedimiento acelerado previsto en el artículo 105, apartado 1, del Reglamento de Procedimiento del Tribunal de Justicia.

37. Han presentado observaciones escritas las partes del litigio principal, los Gobiernos español y del Reino Unido y la Comisión Europea. Todos ellos formularon observaciones orales en la vista celebrada el 25 de febrero de 2019.

V.

Análisis

38. Las cuestiones prejudiciales planteadas por el órgano jurisdiccional remitente versan sobre tres temas, a saber, en primer lugar, el alcance de la excepción prevista en el artículo 1, apartado 2, de la Directiva 93/13 (LA LEY 4573/1993); en segundo lugar, el alcance y el contenido del control de transparencia de la cláusula controvertida, con arreglo al artículo 4, apartado 2, de esta Directiva, y, en último y tercer lugar, las consecuencias de la declaración del carácter abusivo de dicha cláusula.

39. Antes de abordar estos temas, es preciso subrayar que el órgano jurisdiccional remitente, las partes del litigio principal, el Gobierno español y la Comisión han hecho referencia a las particularidades del IRPH Cajas que figura en la cláusula controvertida y a la sentencia del Tribunal Supremo de 14 de diciembre de 2017.

40. En consecuencia, me parece conveniente formular una serie de observaciones relativas a estos dos aspectos.

A.

Observaciones preliminares

1.

IRPH Cajas: evolución y funcionamiento

41. El órgano jurisdiccional remitente indica que, en el momento de la firma del contrato de préstamo hipotecario celebrado entre el demandante en el litigio principal y Bankia, la cláusula controvertida preveía, para la determinación del tipo de interés del préstamo, la aplicación del IRPH Cajas, así denominado dado que, para su cálculo, únicamente se tenían en cuenta las operaciones de créditos hipotecarios efectuadas por las cajas de ahorro. (17)

42. Del marco jurídico que ha presentado el órgano jurisdiccional remitente se desprende que el IRPH Cajas era, en ese momento, uno de los «índices de referencia de los préstamos hipotecarios» introducido por la Norma sexta bis, apartado 3, letra b), de la Circular 8/1990 y, por lo tanto, tenía un carácter oficial y legal. (18) No obstante, el órgano jurisdiccional remitente precisa que, a raíz de la entrada en vigor de la Orden 2899/2011, el IRPH Cajas (así como el IRPH Bancos y el índice CECA) dejó de ser un índice de referencia oficial y que se previó un régimen de transición para los préstamos hipotecarios que utilizaban estos índices. (19)

43. Por lo que se refiere a este régimen de transición, el Gobierno español indicó que la disposición adicional decimoquinta, apartados 2 y 3, de la Ley 14/2013 (LA LEY 15490/2013) establece que las referencias a los tipos previstos que desaparecen son sustituidas por el «tipo o índice de referencia sustitutivo previsto en el contrato» y que, en defecto del tipo o índice de referencia sustitutivo previsto en el contrato o en caso de que este fuera alguno de los índices o tipos que desaparecen ―como ocurre en el presente caso―, (20) el tipo o el índice en cuestión será sustituido por el «tipo de interés oficial denominado "tipo medio de los préstamos hipotecarios a más de tres años, para adquisición de vivienda libre, concedidos por las entidades de crédito en España" [IRPH Conjunto de Entidades], aplicándole un diferencial equivalente a la media aritmética de las diferencias entre el tipo que desaparece y el citado anteriormente, calculadas con los datos disponibles entre la fecha de otorgamiento del contrato y la fecha en la que efectivamente se produce la sustitución del tipo». (21)

44. Este Gobierno ha señalado asimismo que, con arreglo a la disposición adicional decimoquinta, apartado 3, de la Ley 14/2013 (LA LEY 15490/2013), tal sustitución implicaba la novación automática del contrato sin suponer una alteración o pérdida del rango de la hipoteca inscrita. Añade que la disposición adicional decimoquinta, apartado 4, de dicha Ley preveía que las partes carecían de acción para reclamar la modificación, alteración unilateral o extinción del préstamo o crédito. Así, actualmente, el índice que figura en la cláusula tercera bis del contrato es el IRPH Conjunto de Entidades.

45. En cuanto al funcionamiento del IRPH Cajas, el órgano jurisdiccional remitente observa, en primer lugar, que dicho índice se calculaba, a partir de los datos facilitados por las cajas de ahorro al Banco de España cada mes, como media simple, reconociendo a todas las cajas la misma importancia con independencia del volumen de préstamos concedidos. Así, según este órgano jurisdiccional, la representatividad de una caja de ahorro en el IRPH no variaba si, por haber incrementado un mes los tipos de interés o comisiones, perdía cuota de mercado. Por consiguiente, la reducción del número de cajas de ahorro tenía como consecuencia que las que quedaban adquirían más influencia a la hora de calcular el IRPH, de forma que cualquier caja de ahorro podía influir en el resultado de este índice incrementado los intereses o las comisiones que aplicaba en el mes en cuestión.

46. En segundo lugar, el órgano jurisdiccional remitente señala que la información que proporcionaban las cajas de ahorro para obtener la media aritmética del IRPH incluía la TAE, los gastos y las comisiones, las cuales suponían aproximadamente más de un cuarto de punto porcentual sobre el interés nominal, así como las cláusulas suelo o las que preveían el redondeo al alza.

47. En tercer lugar, el órgano jurisdiccional remitente expone que, conforme a la normativa nacional, los tipos que habían sido rebajados en virtud de subvenciones o acuerdos para empleados ―los cuales reducirían el resultado― no se tenían en cuenta para el cálculo del IRPH.

48. En cuarto lugar, el órgano jurisdiccional remitente precisa que, habida cuenta de que los tipos medios ponderados eran TAE, para que el IRPH reflejase los intereses medios del mercado, era necesario, como indicó el Banco de España, (22) aplicar, para contrarrestar el efecto inflacionista de las comisiones, un diferencial negativo cuyo valor variaría según las comisiones aplicadas. No obstante, en el presente asunto y de manera general se aplicó un diferencial positivo, a saber, el IRPH Cajas + 0,25 puntos porcentuales.

49. En quinto lugar, el órgano jurisdiccional remitente añade que en las oficinas de Bankia se publicitaba el IRPH al cliente como un índice menos volátil, más seguro y más estable que el euríbor, (23) por lo que cabe preguntarse si los diferentes gráficos, elaborados a partir de los datos facilitados por el Banco de España y, por lo tanto, conocidos por Bankia, deberían haberse presentado al consumidor para que este tuviera conocimiento de la evolución de cada uno de los tipos (el IRPH y el euríbor).

50. El órgano jurisdiccional remitente señala, en último lugar, que todos estos datos, así como su fórmula matemática, que incide igualmente en su carácter comprensible y que figura en el anexo VIII, apartado 1, de la Circular 8/1990, indican que el IRPH es un índice complejo en su conjunto, lo que podría exigir un mayor nivel de información y de publicidad, puesto que es un elemento esencial del contrato.

2.

Sentencia de 14 de diciembre de 2017

51. De la resolución de remisión y de las observaciones escritas del Gobierno español y de la Comisión se desprende que el Tribunal Supremo se pronunció en su sentencia de 14 de diciembre de 2017 sobre una cláusula contractual similar a la controvertida en el presente asunto, que preveía la aplicación del IRPH Entidades. (24)

52. Sin perjuicio de las comprobaciones ulteriores que pueda efectuar el órgano jurisdiccional remitente, de las observaciones escritas del Gobierno español se deduce que el Tribunal Supremo tomó en consideración los elementos que se exponen a continuación.

53. En primer lugar, el Tribunal Supremo constató que el IRPH Entidades es un índice definido y regulado legalmente, que se incorpora a un contrato de préstamo hipotecario a interés variable por la entidad financiera prestamista de una condición general de la contratación. No obstante, «la parte predisponente no define contractualmente el índice de referencia, sino que se remite a uno de los índices oficiales regulados mediante disposiciones legales para este tipo de contratos. Por ello, es a la Administración Pública a quien corresponde controlar que esos índices se ajusten a la normativa, lo que hace que ese control quede fuera del ámbito de conocimiento de los tribunales del orden civil. […] En consecuencia, el índice como tal no puede ser objeto del control de transparencia desde el punto de vista de la Directiva 93/13 (LA LEY 4573/1993)». (25)

54. Seguidamente, el Tribunal Supremo, tras haber analizado la cláusula, concluyó que esta superaba el control de transparencia, tanto desde un plano formal como material. Este órgano jurisdiccional alega, por una parte, que desde el plano formal, la cláusula superaba a su parecer lo que denomina como «control de inclusión», puesto que era gramaticalmente clara, comprensible y permitía al prestatario comprender y aceptar que el interés variable de su préstamo hipotecario se calculaba con referencia a un tipo fijado y controlado por el Banco de España. Por otra parte, desde un plano material, la cláusula era, en su opinión, transparente y permitía conocer la carga económica del préstamo. Este órgano jurisdiccional consideró que el consumidor podía conocer que tendría que pagar la suma resultante de sumar el índice y el diferencial. A ese respecto, el Tribunal Supremo consideró, como se desprende de las observaciones del Gobierno español, que, al tratarse de un índice oficial, resultaba fácil para un consumidor medio, normalmente informado, conocer los diferentes sistemas de cálculo y comparar las opciones utilizadas, y que no se podía obligar a la entidad que ofreciese varios índices ni que explicase el modo en que se determinaba el índice.

55. A este respecto, el Tribunal Supremo no estimó que el hecho de que el euríbor hubiera tenido un comportamiento más favorable para el consumidor constituyera un elemento pertinente, puesto que un «sesgo retrospectivo» no puede servir de pauta para el control de transparencia. (26) Además, consideró que este razonamiento no tenía en cuenta que el tipo de interés no se formaba solo con el índice de referencia, sino también con el diferencial, y que no constaba que los diferenciales aplicados a préstamos referenciados al euríbor fueran más beneficiosos que los aplicados a préstamos referenciados al IRPH. Asimismo, afirmó que, estadísticamente, los diferenciales del IRPH eran incluso más bajos y que dicho razonamiento tampoco tenía en cuenta la circunstancia de que los diferenciales tenían una mayor o menor magnitud en función de otros datos contractuales (domiciliación de la nómina, vinculación, etc.). El Tribunal Supremo precisó que lo relevante no era la diferencia entre IRPH y euríbor, sino cuál iba a ser la evolución futura del IRPH, y que no podía exigirse al banco ni que conociera esta evolución ni que informara de la misma al prestatario. Además, el comportamiento anterior del valor del euríbor y del valor del IRPH había sido bastante similar.

56. Por último, el Tribunal Supremo concluyó señalando que resultaba cuando menos contradictorio afirmar que el banco sabía que el IRPH iba a ser más beneficioso que el euríbor y que, sin embargo, el primero de tales índices solo se utilizara en menos del 15 % de los préstamos. Por las mismas razones, la referencia al euríbor podría haber sido anulada si su evolución hubiera sido más desfavorable.

57. Una vez presentados los elementos expuestos por el órgano jurisdiccional remitente y por las partes, me dispongo ahora a analizar los problemas jurídicos que plantean las cuestiones prejudiciales.

B.

Sobre las cuestiones prejudiciales

1.

Sobre la primera cuestión prejudicial: alcance de la excepción prevista en el artículo 1, apartado 2, de la Directiva 93/13

58. Mediante su primera cuestión prejudicial, el órgano jurisdiccional remitente pregunta, en esencia, si el IRPH Cajas puede ser objeto de un control de transparencia a la luz de la Directiva 93/13 (LA LEY 4573/1993). No obstante, como han señalado Bankia, el Gobierno español y la Comisión, al estar regulado por disposiciones reglamentarias, el IRPH Cajas no puede, como tal, ser objeto de un control de este tipo.

59. A mi juicio, esta cuestión es diferente de la relativa a si una cláusula contractual que figura en un contrato de préstamo hipotecario celebrado entre un consumidor y un profesional que prevé la aplicación de este índice, a efectos del cálculo del tipo de interés variable de dicho préstamo, como ocurre en el litigio principal, está comprendida o no en el ámbito de aplicación de la Directiva 93/13 (LA LEY 4573/1993).

60. A este respecto, procede recordar que constituye jurisprudencia reiterada que, en el marco del procedimiento de cooperación entre los órganos jurisdiccionales nacionales y el Tribunal de Justicia, establecido por el artículo 267 TFUE (LA LEY 6/1957), corresponde a este Tribunal proporcionar al órgano jurisdiccional nacional una respuesta útil que le permita dirimir el litigio del que conoce y que, desde este punto de vista, corresponde, en su caso, al Tribunal de Justicia reformular la cuestión que se le ha planteado. (27)

61. En el presente asunto, soy de la opinión de que procede entender la primera cuestión prejudicial en el sentido de que mediante la misma se pretende que se dilucide, fundamentalmente, si el artículo 1, apartado 2, de la Directiva 93/13 (LA LEY 4573/1993) debe interpretarse en el sentido de que se excluye del ámbito de aplicación de esta Directiva una cláusula de un contrato celebrado entre un consumidor y un profesional, como la controvertida en el litigio principal, que fija un tipo de interés tomando como valor de referencia uno de los seis índices de referencia oficiales legales que pueden ser aplicados por las entidades de crédito a los préstamos hipotecarios a tipo de interés variable.

62. Con carácter preliminar, procede examinar la alegación del Gobierno español de que, en la medida en que el IRPH Cajas es un índice oficial y legal, regulado por disposiciones reglamentarias o administrativas que se publican mensualmente en el Boletín Oficial del Estado, la cuestión del control de transparencia de dicho índice no está comprendida en el ámbito de aplicación de la Directiva 93/13 (LA LEY 4573/1993), con arreglo a su artículo 1, apartado 2. Por lo tanto, dado que este índice no puede ser declarado abusivo, su inclusión en la cláusula controvertida carece de incidencia en esta interpretación.

63. En este sentido, el Gobierno español y Bankia han señalado que, tras la eliminación del IRPH Cajas, el índice que se aplica actualmente al contrato de préstamo hipotecario controvertido en el litigio principal, a saber, el IRPH Conjunto de Entidades, se ha impuesto en virtud de una disposición legal e imperativa, a saber, la disposición adicional decimoquinta, apartado 2, de la Ley 14/2013 (LA LEY 15490/2013). En consecuencia, el IRPH Conjunto de Entidades se aplica desde su entrada en vigor de manera obligatoria, por lo que se respeta el equilibrio establecido por el legislador. Además, Bankia ha precisado que la Ley 14/2013 (LA LEY 15490/2013) dispone que las partes carecerán de acción para reclamar la modificación, alteración unilateral o extinción del préstamo o crédito como contrapartida de la aplicación de lo dispuesto en la disposición adicional decimoquinta, apartado 4, de la Ley 14/2013 (LA LEY 15490/2013). Habida cuenta de estas consideraciones, sostienen que el IRPH Cajas está excluido del ámbito de aplicación de la Directiva 93/13 (LA LEY 4573/1993) en virtud de su artículo 1, apartado 2.

64. Entiendo, no obstante, a la luz del marco jurídico y fáctico que presenta el órgano jurisdiccional remitente, que, en el momento en que se celebró el contrato de préstamo hipotecario controvertido en el litigio principal, que es el momento en el que debe situarse el órgano jurisdiccional nacional para apreciar el carácter abusivo de una cláusula contractual, (28) el IRPH que figuraba en la cláusula controvertida para el cálculo del tipo de interés variable no era el IRPH Conjunto de Entidades ―que sustituyó al IRPH Cajas en virtud de la disposición adicional decimoquinta, apartado 2, de la Ley 14/2013 (LA LEY 15490/2013), con la consiguiente novación automática del contrato― sino el IRPH Cajas, introducido por la Circular 8/1990. El hecho de que el IRPH Conjunto de Entidades sea actualmente el índice de referencia oficial que figura en la cláusula tercera bis del contrato de préstamo hipotecario y que se haya impuesto legalmente en virtud de una disposición imperativa, a saber, la disposición adicional decimoquinta, apartado 2, de la Ley 14/2013 (LA LEY 15490/2013), no incide en el análisis de la cláusula controvertida que prevé la aplicación del IRPH Cajas tal como se redactó en el momento de la celebración del contrato.

65. En consecuencia, es evidente que la cuestión planteada se refiere a la cláusula controvertida que prevé la aplicación del IRPH Cajas. (29) A fin de responder a la misma, expondré sucintamente la jurisprudencia pertinente del Tribunal de Justicia relativa a la interpretación del artículo 1, apartado 2, de la Directiva 93/13 (LA LEY 4573/1993) y examinaré, a la luz de esta jurisprudencia, si la cláusula controvertida está o no comprendida en el ámbito de aplicación de la Directiva 93/13 (LA LEY 4573/1993).

a)

Breve presentación de la jurisprudencia del Tribunal de Justicia

66. Con carácter preliminar, es preciso recordar que el control de oficio por parte del juez nacional solo puede exigirse si se trata de una cláusula contractual comprendida en el ámbito de aplicación de la Directiva 93/13 (LA LEY 4573/1993), tal como se define en su artículo 1. (30) Con arreglo al artículo 1, apartado 2, de la Directiva 93/13 (LA LEY 4573/1993), las cláusulas contractuales que reflejen disposiciones legales o reglamentarias imperativas están excluidas de su ámbito de aplicación.

67. En la sentencia RWE Vertrieb, (31) el Tribunal de Justicia aclaró, por primera vez, el concepto de «disposiciones legales o reglamentarias imperativas» en el sentido del artículo 1, apartado 2, de la Directiva 93/13 (LA LEY 4573/1993). En este sentido, el Tribunal de Justicia recordó que esta disposición establece una exclusión del ámbito de aplicación de dicha Directiva que tiene por objeto las cláusulas que reflejen disposiciones legales o reglamentarias imperativas. (32) Esa exclusión requiere la concurrencia de dos requisitos. Por una parte, la cláusula contractual debe reflejar una disposición legal o reglamentaria y, por otra parte, esta disposición debe ser imperativa. (33)

68. Para determinar si concurren estos requisitos, el Tribunal de Justicia declaró que incumbe al juez nacional comprobar si esa cláusula refleja las disposiciones del Derecho nacional que se aplican entre las partes contratantes con independencia de su elección (de manera imperativa) o aquellas que son de carácter supletorio y, por lo tanto, aplicables por defecto, es decir, cuando las partes no hayan pactado otra cosa. (34)

69. Así, corresponde al juez nacional comprobar si la cláusula en cuestión en el litigio principal refleja disposiciones imperativas de Derecho nacional, en el sentido del artículo 1, apartado 2, de la Directiva 93/13 (LA LEY 4573/1993), (35) teniendo en cuenta que, en vista del objetivo de la citada Directiva, consistente en la protección de los consumidores, la excepción establecida en esta disposición es de interpretación estricta. (36)

70. Una vez presentado brevemente el contexto jurisprudencial general relativo a la interpretación de esta disposición, procederé ahora a su aplicación en el presente asunto.

b)

¿Está incluida la cláusula controvertida en la excepción prevista en el artículo 1, apartado 2, de la Directiva 93/13?

71. Es preciso señalar en primer lugar que, como se desprende de los puntos anteriores de las presentes conclusiones, si una cláusula contractual refleja una disposición legal o reglamentaria imperativa o supletoria, la cuestión de si dicha cláusula está comprendida en el ámbito de aplicación de la Directiva 93/13 (LA LEY 4573/1993) no se plantea. En efecto, esta cláusula sencillamente no está sujeta a las disposiciones de la citada Directiva.

72. En cambio, si el juez nacional considera que la disposición en cuestión no obliga a la entidad bancaria a elegir un índice de referencia oficial entre los previstos por esta disposición, sino que permite recurrir a otros índices de referencia, la cuestión de si la cláusula contractual que la recoge está comprendida en el ámbito de aplicación de la Directiva 93/13 (LA LEY 4573/1993) es entonces sin duda alguna pertinente. En efecto, es evidente que una cláusula de este tipo estaría comprendida en el ámbito de aplicación de la citada Directiva. Lo mismo cabría decir, en mi opinión, si esta normativa obligara a la entidad bancaria a elegir un índice de referencia oficial entre los previstos en la misma. (37)

73. En el presente asunto, el órgano jurisdiccional remitente considera que la cláusula controvertida, que ha sido predispuesta por la entidad bancaria, refleja disposiciones del Derecho nacional. No obstante, dicho órgano jurisdiccional afirma que no concurren los requisitos establecidos por la jurisprudencia del Tribunal de Justicia para aplicar la exclusión prevista en el artículo 1, apartado 2, de la Directiva 93/13 (LA LEY 4573/1993). Así, sostiene, por una parte, que la disposición nacional que figura en la cláusula controvertida no es imperativa en la medida en que se trata de una disposición reglamentaria o administrativa que regula un interés variable y remuneratorio incorporado opcionalmente al contrato por el profesional, en la medida en que el IRPH no se aplica obligatoriamente con independencia de la elección de las partes. Por otra parte, estima que esta disposición no tiene carácter supletorio en defecto de acuerdo entre las partes. (38)

74. En el presente asunto, por lo que se refiere al IRPH Cajas que figura en la cláusula controvertida, del marco jurídico del presente asunto se desprende que la disposición adicional segunda de la Orden de 5 de mayo de 1994 citada por el órgano jurisdiccional remitente autorizaba al Banco de España a definir mediante Circular (la Circular 8/1990, modificada por la Circular 5/1994, actualmente derogada pero en vigor en el momento en que se celebró el contrato), «un conjunto de índices o tipos de interés de referencia oficiales, susceptibles de ser aplicados por las entidades de crédito a los préstamos hipotecarios a interés variable». (39)

75. De las observaciones de Bankia se desprende que la Orden de 5 de mayo de 1994 preveía, en su artículo 6, apartado 2, que, en el caso de préstamos a tipo de interés variable sujetos a dicha Orden, las entidades de crédito únicamente podían utilizar como índices o tipos de referencia «aquellos que cumplan las siguientes condiciones: a) Que no dependan exclusivamente de la propia entidad de crédito, ni sean susceptibles de influencia por ella en virtud de acuerdos o prácticas conscientemente paralelas con otras entidades. b) Que los datos que sirvan de base al índice sean agregados de acuerdo con un procedimiento matemático objetivo».

76. De las observaciones de Bankia se deduce asimismo que el artículo 6, apartado 3, números 1 y 2, de la Orden de 5 de mayo de 1994 preveía que «en el caso de préstamos a tipo de interés variable sujetos a [dicha Orden], no será precisa la notificación individualizada al prestatario de las variaciones experimentadas en el tipo de interés aplicable cuando se den simultáneamente las siguientes circunstancias: 1. Que se haya pactado la utilización de un índice o tipo de referencia oficial de los previstos en la disposición adicional segunda [de esta Orden]. 2. Que el tipo de interés aplicable al préstamo esté definido en la forma prevista en las letras a) o b) del número 1 de la cláusula 3 bis del anexo II de [la misma]». (40)

77. A este respecto, como ha señalado el Gobierno español en sus observaciones escritas, la Orden de 5 de mayo de 1994 indicaba, en su anexo II, titulado «Cláusulas financieras de los contratos de préstamo hipotecario sujetos a la presente Orden», la información que debía figurar en estas cláusulas. De estas observaciones se desprende que la cláusula 3 bis del citado anexo II, titulada «Tipo de interés variable», establecía que, al definir el tipo de interés variable, este debía expresarse de alguna de las formas previstas en esta disposición. La cláusula 3 bis, letras a), b) y c), de dicho anexo II hacía referencia a las definiciones del tipo de interés variable que prevén la aplicación de un índice de referencia, o, en virtud de la letra d) de esta disposición, «de cualquier otro modo, siempre que resulte claro, concreto y comprensible por el prestatario, y sea conforme a Derecho.» (41)

78. Parece, por consiguiente, sin perjuicio de las comprobaciones que pueda efectuar posteriormente el órgano jurisdiccional remitente, que la Orden de 5 de mayo de 1994 no exigía, en relación con los préstamos a tipo de interés variable, la utilización de uno de los seis índices de referencia oficiales, incluido el IRPH Cajas, sino que establecía, tal como se desprende de las disposiciones nacionales citadas por Bankia en sus observaciones, mencionadas en el punto 75 de las presentes conclusiones, las condiciones que debían cumplir los «índices o tipos de referencia» para poder ser utilizados por las entidades bancarias. Por lo tanto, la elección de las partes contratantes no debía efectuarse de manera imperativa entre los seis índices de referencia oficiales previstos por la Circular 8/1990. (42) A este respecto, si bien es cierto que los seis índices de referencia oficiales definidos en la Circular 8/1990 cumplían, en principio, las dos condiciones mencionadas, no es menos cierto, sin perjuicio de las comprobaciones ulteriores que pueda efectuar el órgano jurisdiccional remitente, que Bankia tenía, como se desprende de la cláusula 3 bis, letra d), del anexo II de la Orden de 5 de mayo de 1994, (43) la facultad de definir el tipo de interés variable «de cualquier otro modo, siempre que result[as]e claro, concreto y comprensible por el prestatario, y [fuera] conforme a Derecho». En estas circunstancias, el órgano jurisdiccional remitente hace referencia a la posibilidad de utilizar, en el momento de la celebración del contrato, a saber, el 19 de julio de 2001, el euríbor, instaurado en España en 1999. (44) Es preciso recordar que del marco jurídico del presente asunto se deduce que, en el caso de autos, en el momento de la celebración del contrato, el euríbor no formaba parte de los seis índices oficiales previstos por la Circular 8/1990. No obstante, como ha indicado el órgano jurisdiccional remitente, el banco podría haber elegido el euríbor como índice de referencia en el momento en que se celebró el contrato.

79. Esta conclusión queda corroborada por las observaciones escritas de Bankia, en las que afirma claramente que «el IRPH no se impon[ía] obligatoriamente a los contratantes». (45)

80. Por último, conviene señalar que la Comisión afirma en sus observaciones escritas que el propio Tribunal Supremo, en la medida en que examinó la transparencia de la cláusula controvertida sin cuestionar la aplicabilidad de la Directiva 93/13 (LA LEY 4573/1993), reconoció implícitamente en su sentencia de 14 de diciembre de 2017 que la excepción prevista en el artículo 1, apartado 2, de la Directiva 93/13 (LA LEY 4573/1993) no se aplicaba a la cláusula contractual que preveía la aplicación del IRPH Cajas.

81. Además, la Comisión observa asimismo que la sentencia de 14 de diciembre de 2017 incluye un voto particular emitido por dos jueces de este alto órgano jurisdiccional, el Sr. Francisco Javier Orduña Moreno y el Sr. Francisco Javier Arroyo Fiestas, según el cual «el objeto de dicho control [jurisdiccional] no es el índice como tal, esto es, como reflejo de una disposición legal o administrativa que lo oficializa, sino su empleo o utilización en una contratación bajo condiciones generales». (46) En este voto particular también se especifica, por lo que se refiere al requisito del carácter imperativo de la disposición nacional, que este «tampoco concurre en el presente caso, en donde el profesional emplea uno de los posibles índices de referencia de entre los siete autorizados en su momento (entre otros, el Míbor, CECA y Euríbor), por lo que el IRPH Entidades no constituía el único índice como valor de referencia y su aplicación no resultaba imperativa para el profesional». (47)

82. Habida cuenta de que la excepción prevista en el artículo 1, apartado 2, de la Directiva 93/13 (LA LEY 4573/1993) debe ser interpretada estrictamente y sin perjuicio de las ulteriores comprobaciones que pueda efectuar el órgano jurisdiccional remitente, de las anteriores consideraciones se desprende que la cláusula controvertida está comprendida en el ámbito de aplicación de la Directiva 93/13 (LA LEY 4573/1993) y que el carácter potencialmente abusivo de esta cláusula contractual puede ser objeto de un control jurisdiccional.

83. En cualquier caso, como ya he señalado en el punto 72 de las presentes conclusiones, aun cuando el órgano jurisdiccional remitente considerara que las disposiciones aplicables en el litigio principal eran obligatorias para las entidades bancarias, soy de la opinión de que la cláusula controvertida está comprendida en el ámbito de aplicación de la Directiva 93/13 (LA LEY 4573/1993). En efecto, el mero hecho de que una disposición nacional permita a una entidad bancaria incluir opcionalmente en las condiciones generales de un contrato de préstamo hipotecario un índice tras haberlo elegido entre los distintos índices de referencias oficiales previstos en esta disposición es suficiente, desde mi punto de vista, para considerar que dicha disposición no es imperativa en el sentido del artículo 1, apartado 2, de la Directiva 93/13 (LA LEY 4573/1993) y, por lo tanto, que esta Directiva resulta aplicable. En efecto, queda fuera de toda duda, a mi parecer, que la excepción prevista en esta disposición no puede aplicarse a una cláusula contractual que refleja una disposición legal o reglamentaria que restringe o limita la autonomía de la voluntad de las partes sin por ello eliminarla.

84. Además, no veo cómo un Estado miembro podría afirmar que una cláusula contractual no es abusiva en la medida en que esta cláusula refleja una disposición imperativa cuyo contenido es contrario al efecto útil de la Directiva 93/13 (LA LEY 4573/1993).

85. Por lo tanto, habida cuenta de cuanto expuesto, considero que la Directiva 93/13 (LA LEY 4573/1993) debe interpretarse en el sentido de que una cláusula contractual pactada entre un consumidor y un profesional, como la controvertida en el litigio principal, que fija un tipo de interés tomando como valor de referencia uno de los seis índices de referencia oficiales legales que pueden ser aplicados por las entidades de crédito a los préstamos hipotecarios con tipo de interés variable, no está excluida de su ámbito de aplicación.

2.

Sobre la segunda cuestión prejudicial: alcance y contenido del control de la transparencia de la cláusula controvertida, con arreglo al artículo 4, apartado 2, de la Directiva 93/13

86. Mediante su segunda cuestión prejudicial, el órgano jurisdiccional remitente pretende que se dilucide, fundamentalmente, si la Directiva 93/13 (LA LEY 4573/1993), y en particular su artículo 8, se opone a que un órgano jurisdiccional nacional pueda aplicar el artículo 4, apartado 2, de dicha Directiva para no apreciar el carácter abusivo de una cláusula contractual, redactada de manera clara y comprensible, referida al objeto principal del contrato cuando esta última disposición no ha sido transpuesta en su ordenamiento jurídico por el legislador nacional. El órgano jurisdiccional remitente pregunta, además, en su caso, cuál es la información que el profesional debe facilitar con arreglo al artículo 4, apartado 2, y al artículo 5 de la Directiva 93/13 (LA LEY 4573/1993) para cumplir la exigencia de transparencia de una cláusula contractual que fija un tipo de interés tomando como valor de referencia un índice de referencia legal como el IRPH Cajas, cuya fórmula matemática de cálculo resulta compleja y poco transparente para un consumidor medio. Por último, pregunta si la falta de información debe considerarse desleal.

a)

Sobre la segunda cuestión prejudicial, letra a)

87. Antes de adoptar una postura sobre el primer aspecto de la segunda cuestión prejudicial, que versa sobre la interpretación no solo del artículo 4, apartado 2, de la Directiva 93/13 (LA LEY 4573/1993), sino también de los artículos 5 y 8 de la misma, conviene precisar el contexto en el que se plantea esta cuestión. Por lo tanto, comenzaré por recordar la jurisprudencia del Tribunal de Justicia.

1)

Sentencia Caja de Ahorros y Monte de Piedad de Madrid

88. Por lo que se refiere a la cuestión de si el artículo 8 de la Directiva 93/13 (LA LEY 4573/1993) se opone a que un órgano jurisdiccional nacional pueda aplicar el artículo 4, apartado 2, de esta Directiva para abstenerse de apreciar el carácter eventualmente abusivo de una cláusula contractual, redactada de manera clara y comprensible, referida al objeto principal del contrato, cuando esta última disposición no ha sido transpuesta en su ordenamiento jurídico por el legislador nacional, quisiera señalar de antemano que el Tribunal de Justicia ya respondió a esta cuestión en la sentencia Caja de Ahorros y Monte de Piedad de Madrid. (48)

89. En dicha sentencia, el Tribunal de Justicia observó, antes de nada, como ha indicado el órgano jurisdiccional remitente en el presente asunto, que «tal como se desprende de los autos remitidos al Tribunal de Justicia, la Ley 7/1998 (LA LEY 1490/1998)

(49) no ha incorporado el artículo 4, apartado 2, [de la Directiva 93/13 (LA LEY 4573/1993)] al ordenamiento interno». (50) El Tribunal de Justicia prosiguió afirmando que, en el ordenamiento jurídico español, un órgano jurisdiccional nacional puede, en consecuencia, apreciar en cualquier circunstancia, en el marco de un litigio relativo a un contrato celebrado entre un profesional y un consumidor, el carácter abusivo de una cláusula no negociada individualmente, que se refiera en particular al objeto principal de dicho contrato, incluso en supuestos en que esta cláusula haya sido redactada de antemano por el profesional de manera clara y comprensible. (51) En estas circunstancias, el Tribunal de Justicia declaró finalmente que, al autorizar un control jurisdiccional completo del carácter abusivo de las cláusulas, como las contempladas en el artículo 4, apartado 2, de la Directiva 93/13 (LA LEY 4573/1993), contenidas en un contrato celebrado entre un profesional y un consumidor, «la normativa española […] permite garantizar al consumidor, conforme al artículo 8 de [dicha] Directiva, una protección efectiva más elevada que la prevista por esta». (52)

2)

Posición del Gobierno español

90. En el presente asunto, el Gobierno español considera (53) que, si bien es cierto que el artículo 4, apartado 2, de la Directiva 93/13 (LA LEY 4573/1993) no ha sido transpuesto formalmente en Derecho español, esta falta de transposición formal no puede interpretarse de la forma en que lo hace el órgano jurisdiccional remitente, esto es, como la voluntad expresa del legislador español de permitir el control del carácter abusivo de los elementos que afectan al objeto principal del contrato cuando estos se redactan de manera clara y comprensible. (54) En este sentido, este Gobierno alega que, tras la sentencia Caja de Ahorros y Monte de Piedad de Madrid, (55) el Tribunal Supremo consideró en su sentencia de 18 de junio de 2012 (56) que la voluntad del legislador había sido transponer el artículo 4, apartado 2, de la Directiva 93/13 (LA LEY 4573/1993) en Derecho español y que la reforma efectuada por la Ley 7/1998 (LA LEY 1490/1998) ponía de manifiesto la transposición expresa de este artículo. (57)

91. No comparto la opinión del Gobierno español a este respecto. En efecto, su razonamiento es, a mi parecer, contrario a la jurisprudencia del Tribunal de Justicia relativa a la transposición de las Directivas y, en particular, a los principios de seguridad jurídica, de transparencia y de cooperación leal.

3)

Consecuencia de la falta de transposición del artículo 4, apartado 2, de la Directiva 93/13

92. Con arreglo al artículo 288 TFUE (LA LEY 6/1957), párrafo tercero, la directiva obliga al Estado miembro destinatario en cuanto al resultado que debe conseguirse, dejando, sin embargo, a las autoridades nacionales la elección de la forma y de los medios para alcanzarlo. De ello se desprende que el Reino de España, al igual que el resto de Estados miembros, puede elegir la forma y los medios para ejecutar las directivas.

93. También es bien sabido que la transposición de las Directivas designa el proceso de transformación de las directivas en disposiciones de Derecho nacional por el órgano o los órganos legislativos nacionales competentes. (58) En este contexto, el principio de seguridad jurídica exige a un Estado miembro que adopte las disposiciones legales, reglamentarias y administrativas necesarias para garantizar la transposición completa en Derecho nacional de las disposiciones de una Directiva. (59) Si bien no todas las disposiciones de una Directiva requieren transposición de manera directa o explícita, la obligación de transparencia puede exigir en la práctica un comportamiento determinado, en particular la comunicación de cierta información a la Comisión. (60) En efecto, «al fundamento de la obligación derivada de la propia directiva y de su efecto obligatorio» en virtud del artículo 288 TFUE (LA LEY 6/1957), párrafo tercero, se añade asimismo «la obligación subsidiaria» derivada del artículo 4 TUE, apartado 3, «que implica una cooperación leal entre las autoridades nacionales y de la Unión en la aplicación de las normas de los tratados». (61)

94. Más concretamente, no se debe olvidar que, en el marco de la interpretación del artículo 288 TFUE (LA LEY 6/1957), párrafo tercero, que ha sido objeto de una abundante jurisprudencia, si bien es cierto que la adaptación del ordenamiento jurídico nacional a una directiva no exige necesariamente una acción legislativa de cada Estado miembro, sin embargo es indispensable que el correspondiente Derecho nacional garantice efectivamente la plena aplicación de la directiva, que la situación jurídica que resulte de dicho Derecho sea suficientemente precisa y clara y que se permita a los beneficiarios conocer la totalidad de sus derechos y, en su caso, invocarlos ante los tribunales nacionales. (62)

95. El Tribunal de Justicia ya ha declarado a este respecto que una jurisprudencia nacional, aun cuando se la repute consolidada, que interprete unas disposiciones de Derecho interno en un sentido considerado conforme con las exigencias de una Directiva no puede tener la claridad y la precisión necesarias para cumplir la exigencia de seguridad jurídica, siendo este especialmente el caso en el ámbito de la protección de los consumidores. (63) Esto es particularmente cierto cuando una jurisprudencia nacional consolidada interpreta y aplica una disposición de una Directiva que el legislador nacional no ha transpuesto. En consecuencia, esta jurisprudencia nacional no puede tener la claridad y la precisión necesaria para poder constituir un fundamento jurídico apropiado para regular la protección de los consumidores o, como ocurre en el presente asunto, para transponer la excepción prevista en el artículo 4, apartado 2, de la Directiva 93/13 (LA LEY 4573/1993).

96. Por consiguiente, si bien a la luz de los autos remitidos al Tribunal de Justicia en el presente asunto, entiendo que, mediante sus sentencias de 18 de junio de 2012 (64) y de 9 de mayo de 2013, (65) el Tribunal Supremo trató de corregir una jurisprudencia anterior contradictoria y de garantizar, en particular, la coherencia del ordenamiento jurídico nacional, es al legislador español a quien le corresponde, en su caso, intervenir y adoptar las medidas adecuadas en caso de que desee transponer el artículo 4, apartado 2, de la Directiva 93/13 (LA LEY 4573/1993), lo cual, habida cuenta de la jurisprudencia que se recuerda en los puntos 94 y 95 de las presentes conclusiones, no se desprende ni de la resolución de remisión ni de la lectura de los autos a disposición del Tribunal de Justicia.

97. Además, es preciso recordar, en primer lugar, que de reiterada jurisprudencia del Tribunal de Justicia se desprende que el artículo 4, apartado 2, de la Directiva 93/13 (LA LEY 4573/1993)

no es una disposición imperativa y vinculante, que los Estados miembros deben obligatoriamente incorporar como tal a sus ordenamientos. En efecto, esta disposición prevé una limitación de los derechos que atribuye al justiciable el Derecho de la Unión. A este respecto, el Tribunal de Justicia ya ha declarado que, para garantizar en concreto los objetivos de protección de los consumidores perseguidos por esta Directiva, toda adaptación del Derecho interno a dicha disposición debía ser completa, de modo que la prohibición de apreciar el carácter abusivo de las cláusulas se refiere únicamente a las redactadas de manera clara y comprensible. (66)

98. En segundo lugar, como se ha recordado en el punto 89 de las presentes conclusiones, la falta de transposición en Derecho interno implica que, al autorizar un control jurisdiccional completo del carácter abusivo de las cláusulas contenidas en un contrato celebrado entre un profesional y un consumidor, como las contempladas en el artículo 4, apartado 2, de la Directiva 93/13 (LA LEY 4573/1993), la normativa española permite garantizar al consumidor, conforme al artículo 8 de dicha Directiva, un nivel de protección más elevado que el previsto por esta Directiva, incluso cuando esta cláusula se refiera al objeto principal del contrato o a la relación calidad/precio de la prestación.

99. En tercer y último lugar, por lo que se refiere a la exigencia según la cual una cláusula contractual debe redactarse de manera clara y comprensible, con arreglo al artículo 4, apartado 2, de la Directiva 93/13 (LA LEY 4573/1993), una jurisprudencia reiterada establece que esta exigencia se menciona también en el artículo 5 de esta Directiva (67) y, en consecuencia, como ha subrayado la Comisión en sus observaciones escritas, el control de transparencia de la cláusula forma parte de la apreciación del carácter abusivo con arreglo al artículo 3, apartado 1, de dicha Directiva. En consecuencia, los órganos jurisdiccionales españoles están obligados, en el marco de la apreciación del carácter abusivo de las cláusulas contractuales de conformidad con el artículo 3, apartado 1, de la Directiva 93/13 (LA LEY 4573/1993), a examinar la transparencia de dichas cláusulas, en virtud del artículo 5 de esta Directiva.

100. En estas circunstancias, considero que el artículo 8 de la Directiva 93/13 (LA LEY 4573/1993) se opone a que un órgano jurisdiccional nacional pueda aplicar el artículo 4, apartado 2, de dicha Directiva para abstenerse de apreciar el carácter eventualmente abusivo de una cláusula, como la controvertida en el litigio principal, redactada de manera clara y comprensible y referida al objeto principal del contrato, cuando esta última disposición no ha sido transpuesta en su ordenamiento jurídico por el legislador nacional.

b)

Sobre la segunda cuestión prejudicial, letras b) y c)

101. Las letras b) y c) de la segunda cuestión prejudicial se refieren a cuál es la información que el profesional debe facilitar para cumplir, con arreglo al artículo 4, apartado 2, y al artículo 5 de la Directiva 93/13 (LA LEY 4573/1993), la exigencia de transparencia de una cláusula contractual que fija un tipo de interés tomando como valor de referencia un índice legal como el IRPH Cajas, cuyo fórmula matemática de cálculo resulta compleja y poco transparente para un consumidor medio. El órgano jurisdiccional remitente pregunta asimismo si la falta de información debe considerarse una conducta desleal.

102. A este respecto, el Gobierno español y Bankia alegan que, en la medida en que el IRPH Cajas era un índice oficial que se publicaba mensualmente en el Boletín Oficial del Estado y que estaba sujeto a la Circular 8/1990, la cláusula controvertida contiene la definición del IRPH Cajas que establecía la normativa nacional. (68) El Gobierno español subraya asimismo que esta Circular establecía la fórmula de cálculo del IRPH Cajas e indicaba la información que la entidad bancaria debía facilitar al consumidor antes de la celebración del contrato de préstamo hipotecario. (69)

103. Aunque el Gobierno español está de acuerdo con el hecho de que la información facilitada al consumidor por la entidad bancaria debe efectivamente contener una explicación suficiente no solo en relación con los elementos que componen el índice de referencia elegido, sino también con la evolución en el pasado de dicho índice, considera que el requisito de informar al consumidor sobre el funcionamiento concreto del índice de referencia, es decir, su método exacto de cálculo, no es útil en la medida en que la fórmula matemática aplicable haría que la información resultase menos comprensible y, en consecuencia, menos transparente para el consumidor. Este Gobierno sostiene asimismo que no es posible solicitar una opinión sobre la posible evolución futura dado que, por una parte, la entidad bancaria no dispone de esa información y, por otra parte, el carácter abusivo de una cláusula debe apreciarse en el momento de la celebración del contrato. Pues bien, en ese momento, la evolución futura carece de pertinencia. Por último, dicho Gobierno subraya que no puede exigirse que se incluya en la publicidad destinada a los consumidores los gráficos que expliquen la evolución en el pasado del IRPH Cajas en relación con el euríbor.

104. Como ya he indicado en los puntos 95 a 101 de las presentes conclusiones y como se desprende de la resolución de remisión y de los autos remitidos al Tribunal de Justicia, el legislador español no ha transpuesto el artículo 4, apartado 2, de la Directiva 93/13 (LA LEY 4573/1993) en Derecho interno. De ello se desprende, en mi opinión, que los órganos jurisdiccionales españoles tienen la obligación, en el marco de la apreciación del carácter abusivo de las cláusulas contractuales con arreglo al artículo 3, apartado 1, de la Directiva 93/13 (LA LEY 4573/1993), de examinar la transparencia de estas cláusulas, en virtud del artículo 5 de dicha Directiva. (70)

105. Si el Tribunal de Justicia alcanza esta misma conclusión, será preciso especificar la información que la entidad bancaria debe facilitar a los consumidores en el marco del control de transparencia. Antes de precisar esta información, presentaré la jurisprudencia del Tribunal de Justicia relativa al nivel de información que se exige en el marco de la interpretación del artículo 4, apartado 2, y del artículo 5 de la Directiva 93/13 (LA LEY 4573/1993).

1)

Recordatorio de la jurisprudencia del Tribunal de Justicia relativa al alcance del nivel de información que se exige en el marco de la exigencia de transparencia de las cláusulas contractuales impuesta por el artículo 4, apartado 2, y el artículo 5 de la Directiva 93/13

106. Es preciso comenzar recordando que el Tribunal de Justicia ha declarado en diversas ocasiones, por lo que se refiere al artículo 5 de la Directiva 93/13 (LA LEY 4573/1993), que tiene una importancia fundamental para el consumidor disponer, antes de la celebración de un contrato, de información sobre las condiciones contractuales y las consecuencias de dicha celebración. En función, principalmente, de esa información el consumidor decide si desea quedar vinculado contractualmente adhiriéndose a las condiciones redactadas de antemano por el profesional. (71) Asimismo, conviene recordar que es jurisprudencia reiterada del Tribunal de Justicia, desde la sentencia Kásler y Káslerné Rábai, (72) que la exigencia de transparencia de las cláusulas contractuales, tal como se desprende del artículo 4, apartado 2, y del artículo 5 de la Directiva 93/13 (LA LEY 4573/1993), no puede reducirse solo al carácter comprensible de estas en un plano formal y gramatical. Por el contrario, toda vez que el sistema de protección establecido por dicha Directiva se basa en la idea de que el consumidor se halla en situación de inferioridad respecto al profesional en lo referido, en particular, al nivel de información, esa exigencia de redacción clara y comprensible de las cláusulas contractuales, y por ende de transparencia, impuesta por la misma Directiva debe entenderse de manera extensiva. (73)

107. Por consiguiente, según el Tribunal de Justicia, la exigencia de que una cláusula contractual debe redactarse de manera clara y comprensible se ha de entender también como una obligación de que el contrato exponga de manera transparente el funcionamiento concreto del mecanismo al que se refiere la cláusula de que se trate, así como, en su caso, la relación entre ese mecanismo y el prescrito por otras cláusulas, de manera que el consumidor de que se trate esté en condiciones de valorar, basándose en criterios precisos e inteligibles, las consecuencias económicas que se deriven para él. (74)